[点晴模切ERP]利润表和现金流量表之间的关系

|

admin 2024年9月13日 10:10

本文热度 3829

2024年9月13日 10:10

本文热度 3829

|

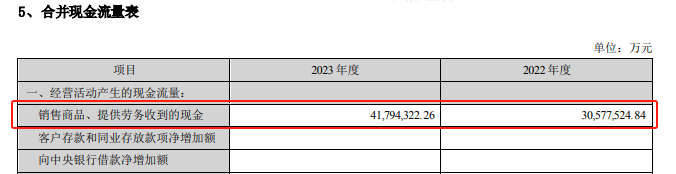

利润表和现金流量表都是动态报表,用来反映企业一段时期内的累计经营情况。其区别在于利润表的编制基础是权责发生制,而现金流量表的编制基础是收付实现制。其中,利润是利润表反映企业经营成果的核心,而与之相对应的经营活动现金流量净额则是现金流量表反映的企业经营成果的核心。因此可以说,利润表中的利润是权责发生制下的利润,而经营活动现金流量净额是收付实现制下的利润。需要将两个表综合起来考量,以便更加准确地把握企业在一段时间内的经营成果。一般从以下几个方面考察:一是通过现金流量表中的“销售商品、提供劳务收到的现金”和“收到的其他与经营活动有关的现金”这两个项目来了解企业营业收入的含金量。因为在权责发生制下的收入并不一定代表企业收到了相应的现金,通过现金流量表来辅助了解企业营业收入的含金量。这两个项目一般有如下的勾稽关系:销售商品、提供劳务收到的现金=营业收入+本期收到的增值税销项税额+应收账款(期初余额-期末余额)+应收票据(期初余额-期末余额)+预收款项(期末余额-期初余额)-当期计提的坏账准备等调整项目样本企业2023年利润表中营业收入为4009亿元,现金流量表中“销售商品、提供劳务收到的现金”和“收到其他与经营活动有关的现金”合计4179+157=4336亿元,可以看出样本企业营业收入的含金量是很高的。至于收到的现金大于营业收入,则可能是应收账款的减少、预收账款的增加等,一般反映企业在产业链中的地位比较高。

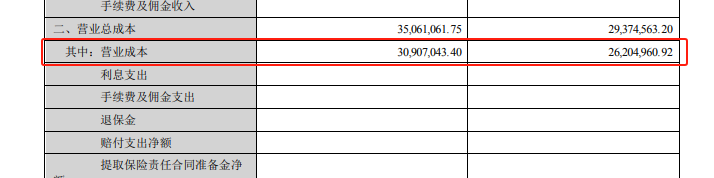

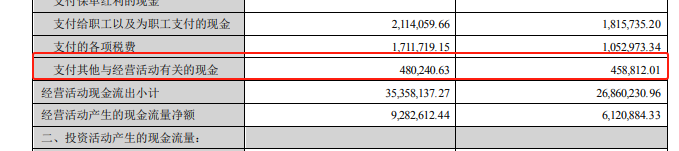

二是通过现金流量表中的“购买商品、提供劳务支付的现金”和“支付的其他与经营活动有关的现金”考察营业成本中有多少现金流出。大致存在如下的勾稽关系:购买商品、接受劳务支付的现金=营业成本+存货(期末余额-期初余额)+应付账款(期初余额-期末余额)+应付票据(期初余额-期末余额)+预付账款(期末余额-期初余额)-当期列入生产成本、制造费用的职工薪酬和折旧费等非付现成本样本企业2023年营业成本为3091亿元,购买商品、接受劳务支付的现金为3105亿元,支付其他与经营活动有关的现金48亿元。

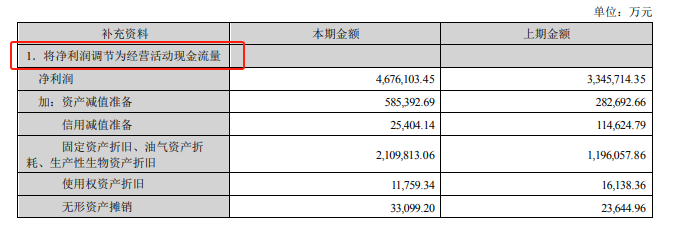

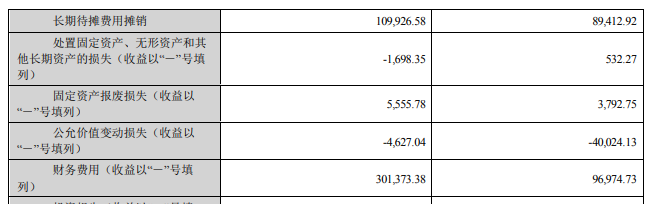

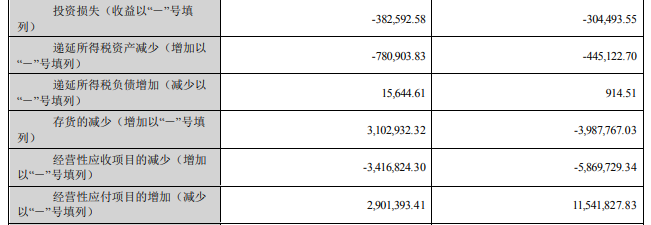

前面分别讲了营业收入、营业成本对应的现金流量表中的项目,最后就是利润对应的项目了。利润表中的利润与现金流量表中的经营活动现金流量净额具有十分明确的勾稽关系,而且两者的背离一般是财务舞弊的预警信号。在现金流量附表编制时,首先应对净利润进行明确,之后对企业所有不涉及现金收支和非经营活动产生的收入、成本、费用等进行调整,最后将两者结合,将净利润转化为经营活动的现金流量净额。

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886

该文章在 2024/9/13 10:10:21 编辑过

400 186 1886

400 186 1886