[点晴模切ERP]产品成本计算的分步法实例

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

一、分步法的特点和适用范围 适用范围:适用于大量、大批的多步骤生产,因为在这些企业中,产品生产可以划分为若干个生产步骤进行。 主要特点如下: (一)成本计算对象 成本计算对象就是各种产品的生产步骤。 (二)成本计算期 成本计算一般都是按月、定期地进行,而与产品的生产周期不相一致。 (三)费用在完工产品与在产品之间的分配 计算成本时,还需要采用适当的分配方法,将汇集在各种产品、各生产步骤产品成本明细账中的生产费用,在完工产品与在产品之间分配。 (四)各步骤之间成本的结转 由于各个企业生产工艺过程的特点和成本管理对各步骤成本资料的要求不同,以及对简化成本计算工作的考虑,各生产步骤成本计算和结转采用两种不同的方法:逐步结转和平行结转。 二、逐步结转分步法

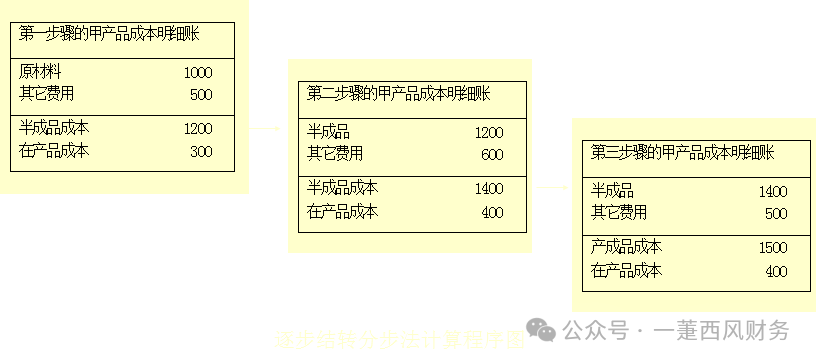

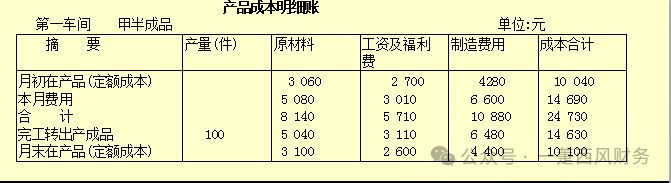

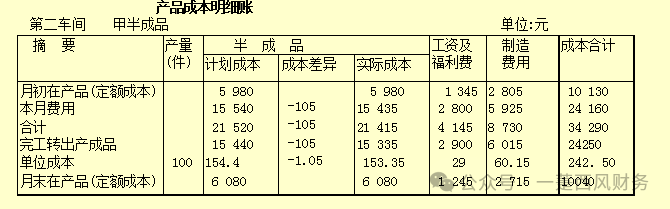

采用逐步结转分步法,按照结转的半成品成本在下一步骤产品成本明细账中的反映方法,分为综合结转和分项结转两种方法。 (一)综合结转法 综合结转法的特点是将各步骤所耗用的上一步骤半成品成本,以“原材料”或专设的“半成品”项目,综合记入各该步骤的产品成本明细账中。 1.半成品按实际成本综合结转 这种结转方法,各步骤所耗上一步骤的半成品费用,应根据所耗半成品的实际数量乘以半成品的实际单位成本计算。 举例: 假定甲产品生产分两个步骤,分别由两个车间进行。第一车间生产半成品,交半成品库验收;第二车间按所需数量从半成品库领用,所耗半成品费用按全月一次加权平均单位成本计算。两个车间的月末在产品均按定额成本计价。成本计算程序如下: 第一,根据各种生产费用分配表、半成品交库单和第一车间在产品定额成本资料,登记第一车间甲产品成本明细账

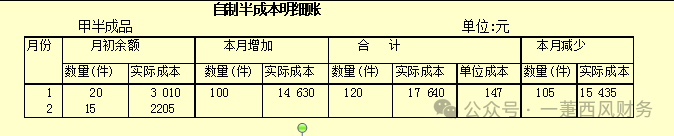

会计分录 : 借:自制半成品 14630 贷:基本生产成本 14630 第二,根据计价后的半成品交库单和第二车间领用半成品的领用单,登记自制半成品明细账.

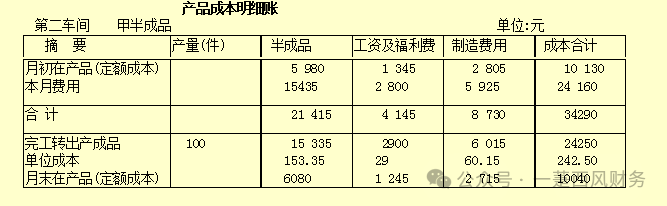

会计分录: 借:基本生产成本 15 435 贷:自制半成品 15 435 第三,根据各种生产费用分配表、半成品领用单、产成品交库单,以及第二车间在产品定额成本资料,登记第二车间甲产品成本明细账.

会计分录: 借:产成品 24250 贷:基本生产成本 24250 2.半成品按计划成本综合结转 采用这种结转方法,半成品日常收发的明细核算均按计划成本计价;在半成品实际成本计算出来后,再计算半成品成本差异额和差异率,调整领用半成品的计划成本。而半成品收发的总分类核算则按实际成本计价。 特点: (1)自制半成品明细账不仅要反映半成品收发和结存的数量和实际成本,而主要反映其计划成本,以及成本差异额和成本差异率。

(2)可以直接按实际成本登记,也可以按计划成本和成本差异分别登记。

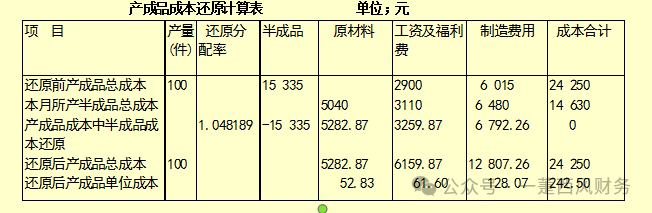

优点: 第一,可以简化和加速半成品核算和产品成本计算工作。 第二,便于各步骤进行成本的考核和分析。 3.综合结转的成本还原 所谓成本还原,就是从最后一个步骤起,把本月产成品成本中所耗上‘步骤半成品的综合成本还原成原材料、工资及福利费、制造费用等原始成本项目,从而求得按原始成本项目反映的产成品成本资料。 通常的成本还原方法是:将本月产成品所耗上一步骤半成品的综合成本,按照本月所产这种半成品的成本构成进行还原,还原成原材料、工资及福利费、制造费用等原始成本项目。 举例:

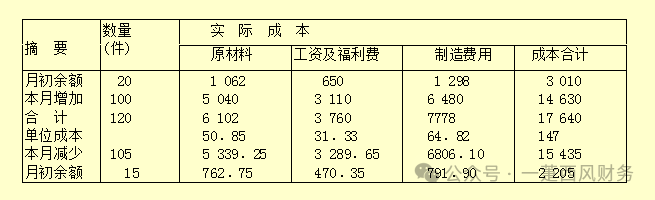

(二)分项结转法 分项结转法的特点是将各步骤所耗用的上一步骤半成品成本,按照成本项目分项转入各该步骤产品成本明细账的各个成本项目中. 举例: 仍用前例甲产品成本资料,说明采用分项结转的成本计算程序. (1)登记自制半成品明细账

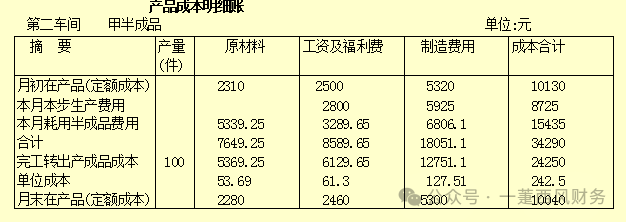

(2)登记第二车间甲产品成本明细账

逐步结转分步法的优缺点: 第一,逐步结转分步法的成本计算对象是企业产成品及其各步骤的半成品,这就为分析和考核企业产品成本计划和各生产步骤半成品成本计划的执行情况,为正确计算半成品销售成本提供了资料。 第二,不论是综合结转还是分项结转,半成品成本都是随着半成品实物的转移而结转,各生产步骤产品成本明细账中的生产费用余额,反映着留存在各个生产步骤的在产品成本,因而还能为在产品的实物管理和生产资金管理提供资料。 第三,采用综合结转法结转半成品成本时,能全面反映各步骤完工产品中所耗上一步骤半成品费用水平和本步骤加工费用水平,有利于各步骤的成本管理。采用分项结转法结转半成品成本时,可以直接提供按原始成本项目反映的产品成本,满足企业分析和考核产品构成和水平的需要,而不必进行成本还原。 第四,这一方法的核算工作比较复杂,核算工作的及时性也较差. 习题: [资料] 某企业大量生产甲产品。生产分为两个步骤,分别由第—、第二两个车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。该企业为了加强成本管理,采用分步法按照生产步骤计算产品成本。 该企业本月(10月)份第一和第二车间发生的生产费用为:第—车间:原材料费用63 000元,工资及福利费30 000元,制造费用61 000元.第二车间:工资及福利费37 000元,制造费用88 500元。 本月初半成品库结存半成品400件,其实际总成本为103 000元。本月第一车间完工入库半成品500件,第二车间从半成品库领用半成品700件。出库半成品单位成本按加权平均计算。本月完工入库产成品350件。在产品按定额成本计价。 月初在产品定额总成本。第一车间:原材料费用19 000元,工资及福利费11 000元,制造费用23 000元,合计53 000元。第二车间:半成品费用61 000元,工资及福利费12 000元,制造费用25 000元,合计98000元。 月末在产品定额总成本:第一车间:原材料费用28 000元,工资及福利费13 000元,制造费用26 000元,合计67 000元。第二车间:半成品费用26 000元,工资及福利费5 000元,制造费用14 000元,合计45 000元。 [要求] 1.根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本。 2.编制结转半成品成本和产成品成本的会计分录。 三、平行结转分步法

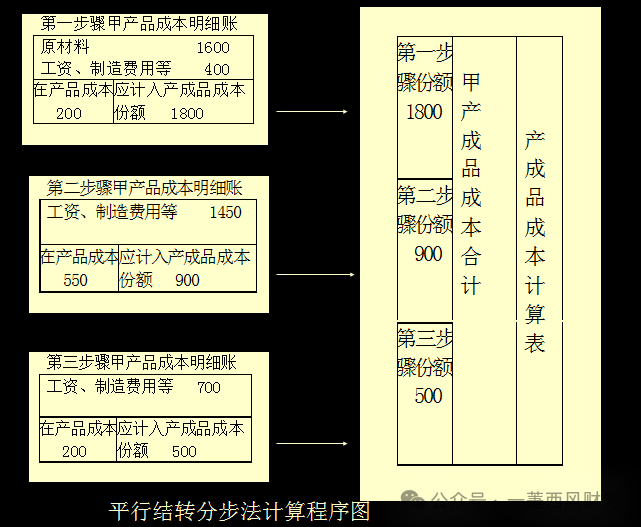

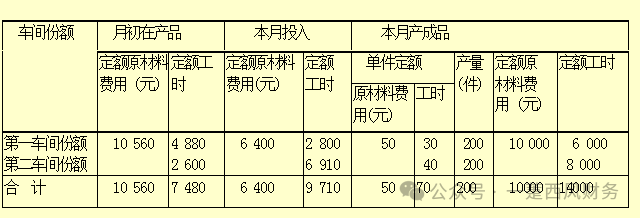

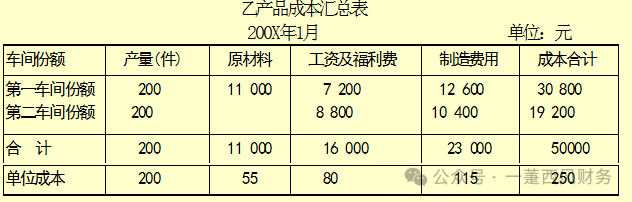

特点: (1)采用这一方法,各步骤之间不计算半成品成本,只计算本步骤所发生的生产费用。 (2)采用这一方法,各步骤之间不结转半成品成本。 (3)为了计算各生产步骤发生的费用中应计入产成品成本的份额,必须将每一生产步骤发生的费用划分为耗用于产成品部分和尚未最后制成的在产品部分。 (4)将各步骤费用中应计人产成品的份额,平行结转、汇总计算该种产成品的总成本和单位成本。 举例: 某企业生产乙产品,生产费用在完工产品与在产品之间的分配采用定额比例法,其中原材料费用按定额原材料费用比例分配;其他各项费用均按定额工时比例分配。其成本核算程序如下。 第一,有关乙产品的定额资料详见表

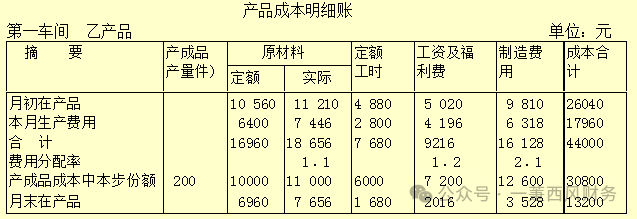

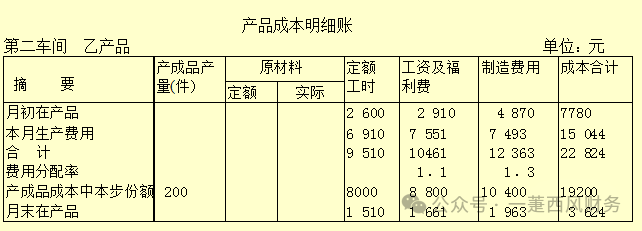

第二,根据乙产品的定额资料、各种生产费用分配表和产成品交库单,登记一、二车间的产品成本明细账

第三,将第一、二车间产品成本明细账中应计人产成品成本的份额,平行结转、汇总记入乙产品成本汇总表

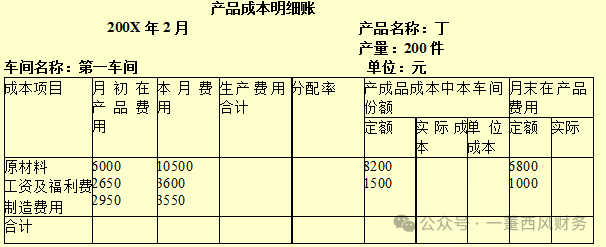

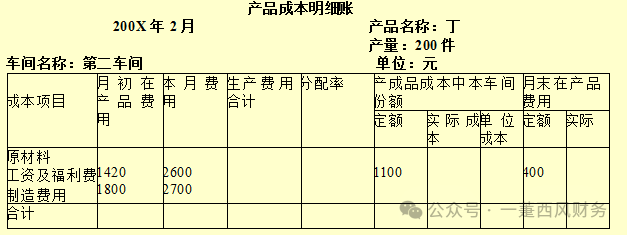

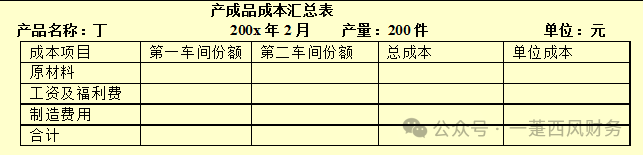

优点: (1)采用这一方法,各步骤可以同时计算产品成本,然后将应计人完工产品成本的份额平行结转、汇总计人产成品成本,不必逐步结转半成品成本,从而可以简化和加速成本计算工作。 (2)采用这一方法,一般是按成本项目平行结转、汇总各步骤成本中应计人产成品成本的份额,因而能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,省去了大量繁琐的计算工作。 缺点: (1)不能提供各步骤半成品成本资料及各步骤所耗上一步骤半成品费用资料,因而不能全面地反映各步骤生产耗费的水平,不利于各步骤的成本管理。 (2)由于各步骤间不结转半成品成本,使半成品实物转移与费用结转脱节因而不能为各步骤在产品的实物管理和资金管理提供资料。 习题: 平行结转分步法(按实际成本分项结转)。 [资料]某企业大量生产丁产品。生产分为两个步骤,分别由第一、第二两个车间进行。第一车间生产的半成品全部为第二车间耗用,成本计算采用平行结转分步法。各步骤应计人产成品份额和广义在产品之间费用的分配,采用定额比例法,原材料费用按定额原材料费用比例分配,其他各项费用均按定额工时比例分配。第一、二:车间产品成本明细账和产成品成本汇总表以及2月份有关数据资料见表

[要求] 1.根据上列资料登记产品成本明细账,计算各车间费用中应计人产成品份额和月末在产品费用。 2.编制产成品成本汇总表,平行结转、汇总产成品成本,编制结转产成品成本的会计分录。 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/12/30 13:03:22 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886