[点晴模切ERP]制造业成本会计实操:材料领用核算与成本分配

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

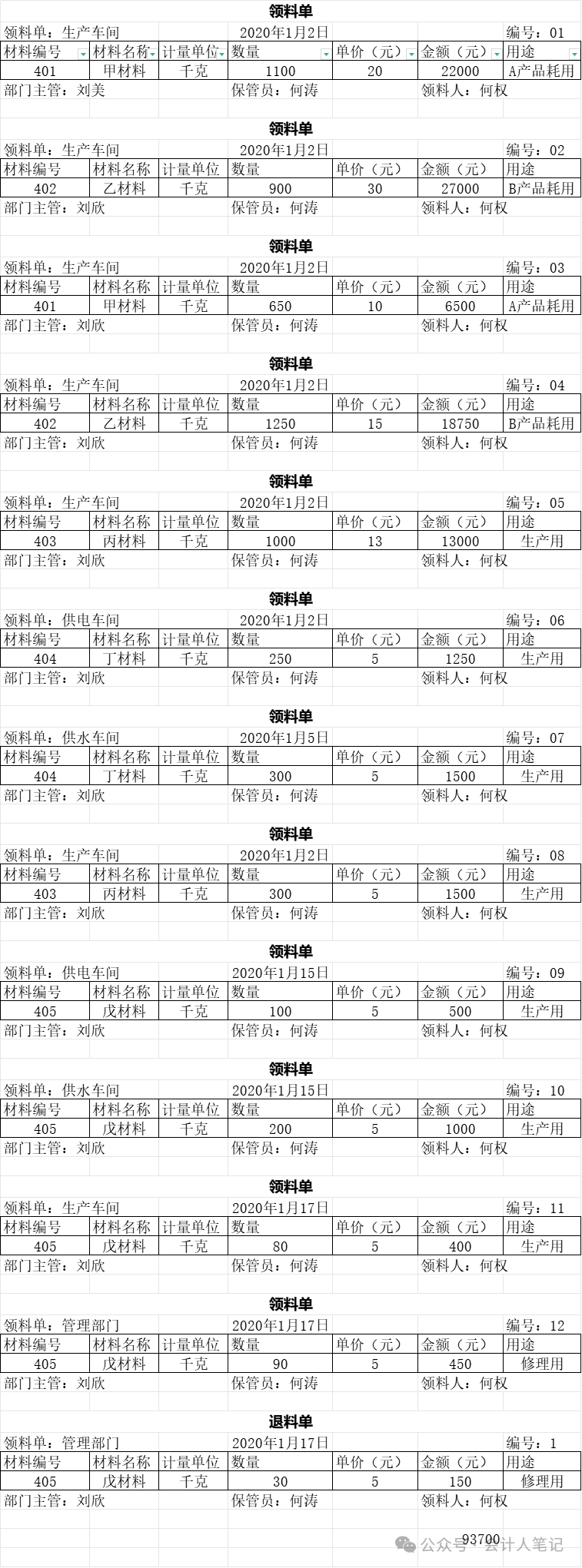

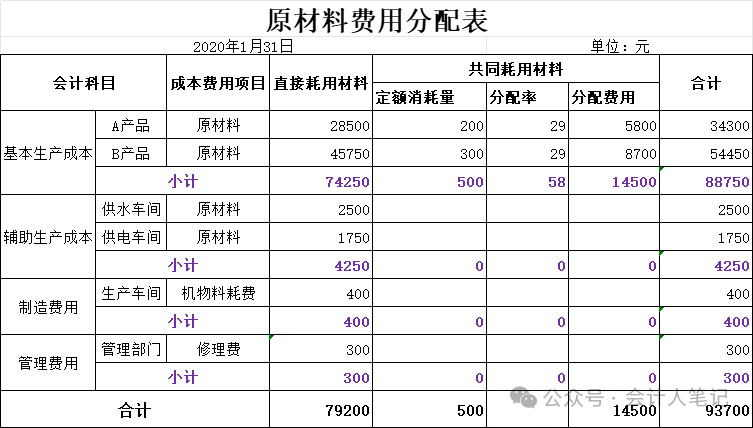

在制造业中,材料领用核算与成本分配是成本会计的核心工作之一,直接关系到产品的成本计算和企业的盈利状况。本文将结合一个实际案例,详细介绍实际成本法下的材料领用核算流程,以及如何通过编制材料费用分配表和完工产品成本汇总表来准确计算产品成本。仅供参考,具体还得结合工厂实际生产流程考虑多种原因方方面面。 一、材料领用核算概述材料领用核算主要包括直接材料、直接人工和制造费用的核算。直接材料是指能够直接计入产品成本的原材料,如家具厂生产柜子、椅子时所用的木头、木板等。直接人工则是指直接参与产品生产的工人的工资和福利。制造费用则包括生产过程中的间接材料、间接人工和其他制造费用,如油漆等辅助材料和车间管理人员的工资。 在实际操作中,企业通常会根据领料单等凭证来汇总原材料费用。领料单应详细记录领料部门、领料人、领料日期、材料名称、规格、数量等信息,以便后续核算。

二、材料领用核算的具体步骤

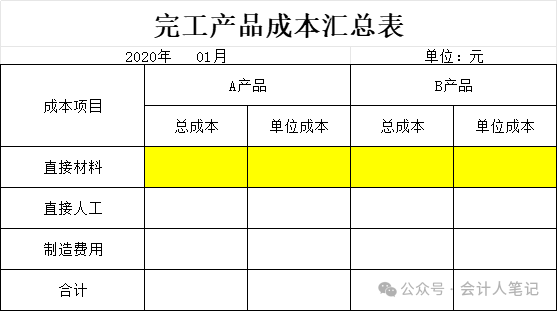

三、完工产品成本汇总表的编制在编制完材料费用分配表后,企业还需要编制完工产品成本汇总表,以反映各产品的总成本和单位成本。完工产品成本汇总表应包括直接材料、直接人工和制造费用等成本项目。 以牛氏股份有限公司为例,假设本月A产品的直接人工费用为3000元,制造费用为2000元;B产品的直接人工费用为4500元,制造费用为3000元。则A产品的总成本为5800(直接材料)+3000(直接人工)+2000(制造费用)=10800元,单位成本为10800/200=54元/件;B产品的总成本为8700(直接材料)+4500(直接人工)+3000(制造费用)=16200元,单位成本为16200/150=108元/件。 最后这个完工产品汇总表留给在座的各位,感兴趣的可以评论区留言

四、实操案例总结通过牛氏股份有限公司的案例,我们可以看到,在实际成本法下,材料领用核算与成本分配是一个稍稍复杂但细致的过程。企业需要根据领料单等凭证准确汇总原材料费用,通过编制材料费用分配表将费用合理分配到各产品上,并最终编制完工产品成本汇总表以反映各产品的成本情况。 此外,企业还应关注余料退库、废料收回、假退料等特殊情况的处理,以确保成本核算的准确性和完整性。同时,企业还应根据自身的生产特点和成本管理要求,选择合适的成本分配方法和核算流程,以提高成本核算的效率和准确性。 总之,材料领用核算与成本分配是制造业成本会计的重要工作之一。只有准确核算成本,企业才能做出正确的经营决策,实现盈利和可持续发展。 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/12/30 13:00:24 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886