[点晴模切ERP]产品成本核算方法有哪些?

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

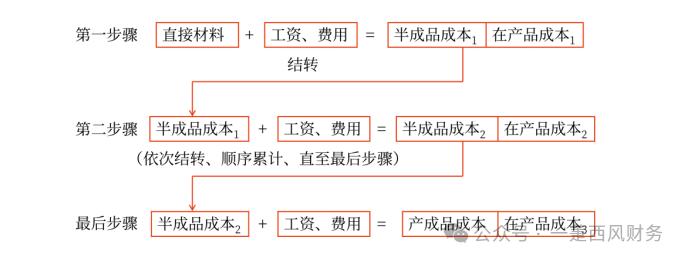

产品成本核算,顾名思义,就是将产品生产、运输、销售等过程中的费用、损耗进行计算的过程。企业在生产经营过程中将发生的各种耗费按照一定的对象进行归集和分配,以计算产品总成本和单位成本。 成本核算的方法有哪些? 1、分步法,以产品批别作为成本计算对象的一种成本计算方法。 分为逐步结转分步法、平行结转分步法。 1)逐步结转分步法,是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算产成品成本的一种方法。分为综合结转法、分项结转法。 综合结转法,是指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中。计算程序:

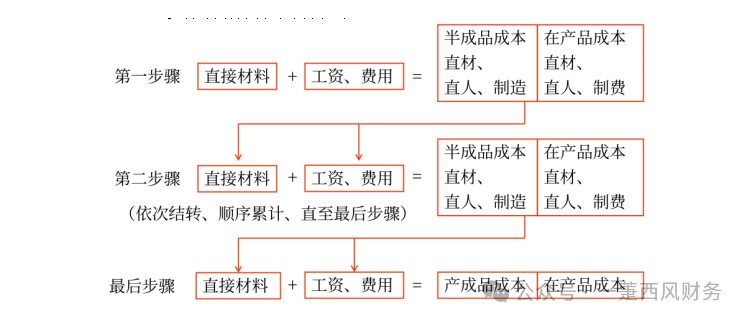

成本还原方法: 一般是按本月所产半成品的成本结构进行还原。即从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本按照上一步骤所产半成品成本的结构,逐步分解,还原出按原始成本项目反映的产成品成本。成本还原的次数较正常生产步骤少一步。 分项结转法,是指上一步骤转入下一步骤的半成品成本,以“直接材料”、直接人工、制造费用等项目分成本项目分别列入下一步骤的成本计算单中。计算程序:

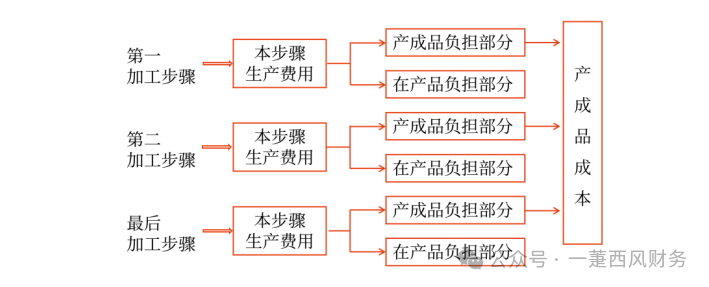

2)平行结转分步法,在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

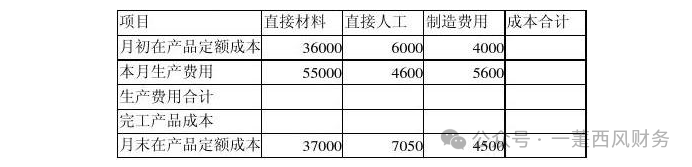

采用平行结转分步法,每一生产步骤的生产费用也要在其完工产品(企业最终完工的产成品)与月末在产品(指各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品)之间进行分配。 2、分类法,以“产品类”作为成本计算对象、归集费用、计算成本的一种方法。 划分类内各完工产品成本的方法一般有系数法和定额比例法。 在分类成本法下,按系数将类别产品总成本在产成品和在产品之间,以及在产成品中各种产品间进行分配的方法,简称系数法。其具体做法是:在同类产品中选择一种产销量大,生产正常,售价稳定的产品,作为标准产品,并将其系数定为1,其他各种产品的分配标准与标准产品的分配标准相比,其比率即为其他各种产品的系数。系数一经确定,应保持相对稳定。根据各种产品的实际产量,按系数折算为标准产品产量(即总系数);在产品可按约当产量先折算成该完工产品的产量,再按系数折算为标准产品产量;然后按标准产品产量的比例计算出各种产品的产成品成本和在产品成本。 在分类成本法下,某类产品的总成本也可按该类内各种产品的定额比例进行分配,这种按定额比例进行分配的方法,通常称为定额比例法。 【举例】 某企业生产甲、乙、丙三种产品,同归为A类。采用分类法计算产品成本,类内各种产品之间的分配标准是:原材料按各种产品的原材料费用系数分配(按费用定额确定费用系数),其他按定额工时比例分配。 本月资料如下:

本月A类产品成本明细账如下,

计算各种产品成本并编制产品成本计算表。 解答如下: 完成A类产品成本明细账,如下:

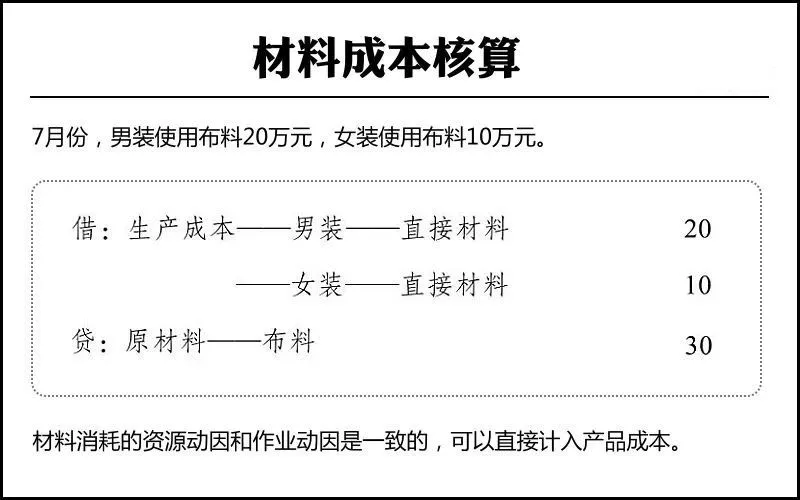

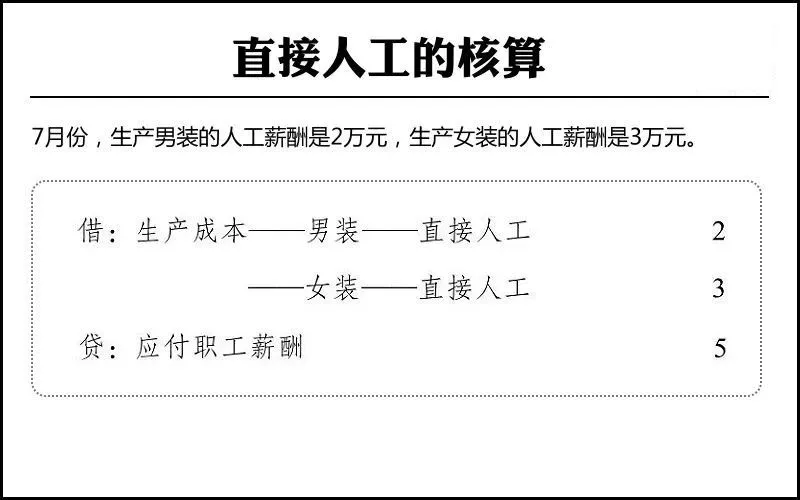

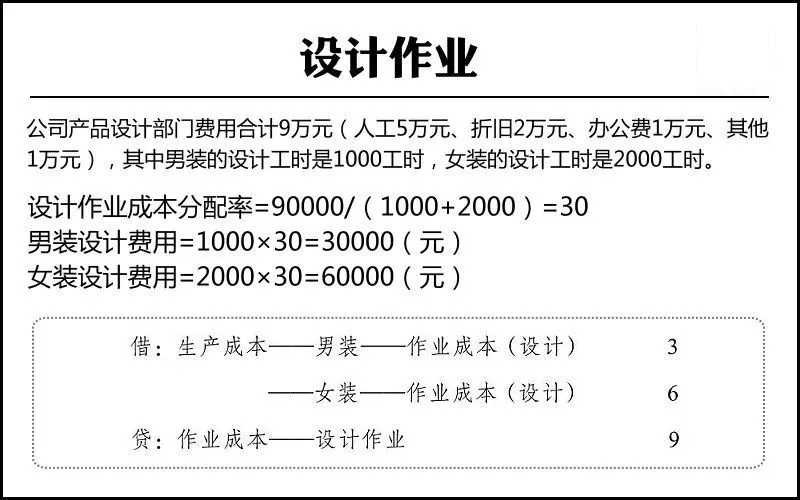

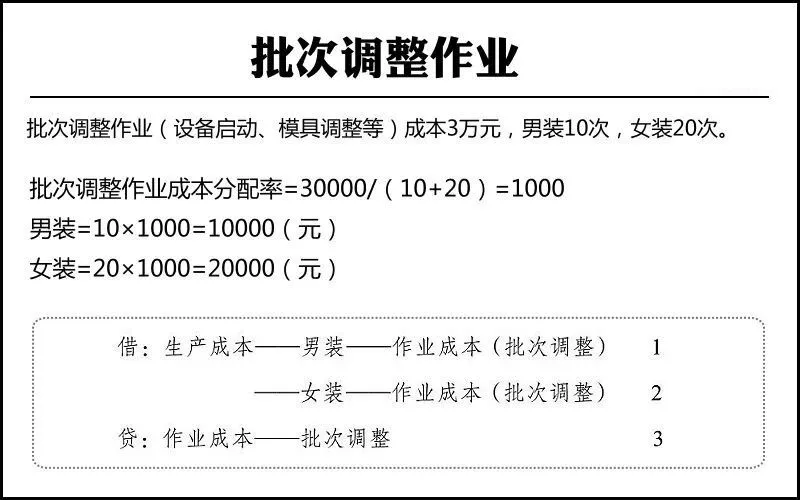

3、分批法,以产品批别作为成本计算对象的一种成本计算方法,适用于单件、小批生产类型的企业。 在分批法下,由于成本计算期与产品的生产周期是基本一致的,因此在计算月末产品成本时,一般不存在在完工产品与在产品之间分配费用的问题。 例:某企业6月份投产甲产品10件,批号为201,7月份全部完工;7月份投产乙产品60件,批号为401,当月完工40件,尚有20件未完工(材料一次性投入、人工和制造费用均匀投入) 401批次的乙产品归集(期初+本期)的成本资料为:直接材料、直接人工、制造费用分别是1.8万元、0.165万元、0.48万元,合计成本为2.445万元(1.8+0.165+0.48);则乙产品的单位成本=1.8/60+(0.165+0.48)/(40+20*50%)=0.0429(万元/件),完工产品成本=0.0429*40=1.716(万元),在产品成本=2.445-1.716=0.729(万元) 4、品种法,以产品品种作为成本计算对象的一种成本计算方法,主要适用于大量大批生产的简单生产或管理上不要求分步骤计算成本的复杂生产,如发电、供水、采掘、玻璃制品和水泥生产等。 计算程序: 1)开设成本明细账 按产品品种设置产品成本明细账或成本计算单、辅助生产成本明细账、制造费用明细账,并按成本项目或费用项目设置专栏。 2)分配各种要素费用 ①.根据货币资金支出业务,按用途分类汇总各种付款凭证,登记各项费用,据以登记有关明细账。 借:制造费用 辅助生产成本 贷:银行存款 ②.根据领退料凭证及有关分配标准,编制材料费用分配表,分配材料费用,据以登记有关明细账。 借:基本生产成本 辅助生产成本 制造费用 贷:原材料 借:基本生产成本 辅助生产成本 制造费用 贷:材料成本差异 ③.根据电费付款凭证和实际耗用量,编制外购动力费用分配表,据以登记有关明细账。 借:基本生产成本(辅助生产成本、制造费用 ) 贷:应付账款 ④.根据工资结算凭证和福利费提取标准,编制工资及福利费分配表,分配工资及福利费,据以登记有关明细账。 借:基本生产成本 辅助生产成本 制造费用 贷:应付工资 借:基本生产成本 辅助生产成本 制造费用 贷:应付福利费 ⑤.根据固定资产使用情况及折旧办法,编制固定资产折旧费用分配表,分配固定资产折旧费,据以登记有关明细账。 借:制造费用 辅助生产成本 贷:累计折旧 ⑥.根据“待摊费用明细账”和“预提费用明细账”记录,编制待摊费用和预提费用分配表,分配待摊费用和预提费用,据以登记有关明细账。 借:制造费用 辅助生产成本 贷:待摊费用 借:制造费用 辅助生产成本 贷:预提费用 3)分配辅助生产费用 根据“辅助生产成本明细账”上归集的生产费用,编制辅助生产费用分配表,采用适当的分配方法,进行辅助生产费用分配,据以登记有关明细账。 借:制造费用 管理费用 贷:辅助生产成本 4)分配基本生产车间制造费用 根据基本生产车间“制造费用明细账”上归集的生产费用,编制制造费用分配表,采用适当的分配方法,分配制造费用,据以登记“基本生产成本明细账”和“成本计算单”。 借:基本生产成本 贷:制造费用 5)计算各种产品的完工产品成本和在产品成本 根据“基本生产成本明细账”和“成本计算单”上归集的生产费用,月末,采用适当的计算方法,计算各种产品的完工产品成本和在产品成本。如果月末没有在产品,则本月生产费用总额就全部是完工产品成本。 6)结转产成品生产成本 根据“基本生产成本明细账”和“成本计算单” 计算的各种产品完工产品成本,编制“完工产品成本汇总表”,计算完工产品和在产品的中成本和单位成本,据以结转产成品生产成本。 借:产成品 贷:基本生产成本 5、ABC成本法:是以“作业”为费用归集和分配的方法,能够更加合理地分配间接费用,使成本的计算更加合理。作业成本法的逻辑依据是产品耗用作业,作业耗用资源。

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/12/30 12:49:11 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886