利润表的本质是什么?

|

admin 2024年12月28日 21:59

本文热度 2417

2024年12月28日 21:59

本文热度 2417

|

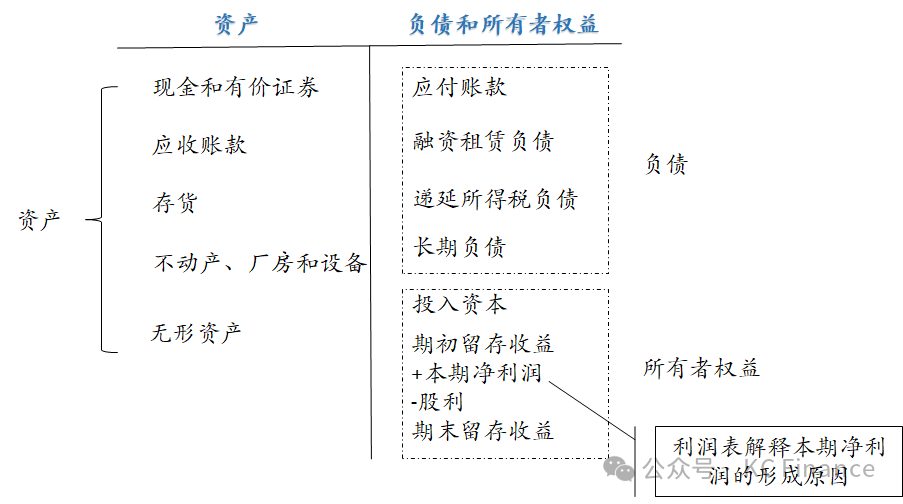

资产负债表是企业财务状况的报表,是目前企业经营的结果。经过一段时间,所有者权益的留存收益会发生变动,因为这部分变动与企业所有者息息相关,因此另外制定出利润表解释企业留存收益的变动原因。收入账户和费用账户就是对企业留存收益部分的详细记录,它们分别表示留存收益在特定会计期间内的增加和减少。收入是指因交易事项而引起的企业资产的增加,费用是指为获取收入而耗费的资产。收入减去费用以及股利分配后的净额则计入留存收益。

既然是用来解释留存收益变动原因的报表,那么就不能采用现金收支的方式去体现利润形成的原因,而是要通过“配比原则”来计算当期利润,而采用配比原则就必须采用权责发生制(配比原则可参考之前的文章《权责发生制的配比原则》)。可以说,配比原则是利润计算的基础。会计没有采用现金流入流出的匹配,而是采用权责发生制,将一定会计期间内付出的努力(即费用)和所获得的成果(即收入)相匹配。为了配比收入和费用,会计常常需要借助于管理层的估计(例如,计提坏账准备、存货跌价准备或计算递延所得税等),这些信息对投资人和债权人具有重要的参考价值。会计人员所做的最重要的会计决策就是判断当期所耗用的资源是否能够在未来的会计期间产生收入。如果能够产生收入,则需要将这笔耗用的资源进行资本化(即作为一项资产在资产负债表中列示);否则,就应将其费用化(即作为利润表中的减项)。而资产也会在持续的经营过程中不断地折旧和摊销至利润表中。因此,资产负债表也被视为用于存放有待分摊至利润表各种项目的“储物罐”。

正因为利润表是解释企业净利润的报表,而净利润又是影响企业所有者权益的重要因素,逐渐地,利润表取代资产负债表成为了股权投资者最关注的报表,也成为了评估投资公司股票价值最重要的报表。相对而言,资产负债表是企业债权人最关注的报表,而且债权人要求企业将资产按照流动性的大小进行排序,也就是按照变现能力的大小进行排序,以确保其能按期收回所投放的款项。

该文章在 2024/12/30 12:48:07 编辑过

400 186 1886

400 186 1886